2020-2025年中国铝颜料行业市场调研分析及投资战略咨询报告

摘要:本报告旨在对2020年至2025年中国铝颜料行业进行全面深入的市场调研、竞争格局分析及未来发展趋势预测,为投资者、企业决策者及相关从业者提供专业的投资战略咨询。铝颜料作为一种重要的功能性颜料,广泛应用于涂料、油墨、塑料、化妆品及汽车工业等领域,其市场发展与中国制造业升级、消费需求提升及环保政策导向密切相关。本报告将从市场规模、产业链结构、技术进展、政策环境、竞争态势及投资机会等多维度展开分析。

一、行业概述与发展背景

铝颜料主要由铝粉或铝片经特殊工艺加工而成,具有金属光泽、耐候性强、装饰效果佳等特点。随着中国经济从高速增长转向高质量发展,下游应用领域如汽车、建筑、包装等行业对高性能、环保型铝颜料的需求持续增长。国家“十四五”规划中强调新材料产业发展和绿色制造,为铝颜料行业的技术创新和产品升级提供了政策支持。2020年以来,尽管受到新冠疫情短期冲击,但行业整体呈现复苏态势,并在2021-2022年实现稳健增长。

二、市场规模与增长趋势

根据调研数据,2020年中国铝颜料市场规模约为XX亿元人民币,预计到2025年将增长至XX亿元人民币,年均复合增长率(CAGR)达到X%-X%。增长驱动因素包括:汽车轻量化及高端涂装需求上升、建筑装饰行业对金属效果涂料的偏好、塑料制品外观升级以及化妆品领域对珠光颜料的应用拓展。环保型水性铝颜料及低VOC(挥发性有机化合物)产品的推广,正逐步替代传统溶剂型产品,成为市场新增长点。

三、产业链分析

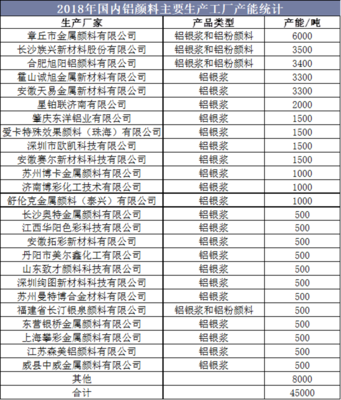

铝颜料行业上游主要包括铝原料、助剂及生产设备供应商。中国作为全球最大的铝生产国,原料供应相对充足,但受国际铝价波动及环保限产政策影响,成本控制成为企业关键。中游为铝颜料制造企业,市场参与者包括国际巨头(如爱卡、星铂联)和国内领先企业(如江苏天龙、广州润宏),竞争日趋激烈。下游应用领域广泛,涂料行业占比最大(约XX%),其次为塑料、油墨和化妆品。随着终端消费升级,下游行业对铝颜料的性能、色彩及环保性要求不断提高,推动中游企业加强研发投入。

四、技术进展与创新方向

当前铝颜料技术正朝着高性能、多功能及绿色化方向发展。重点创新领域包括:纳米铝颜料制备技术(提升遮盖力和分散性)、包覆改性技术(增强耐腐蚀和耐候性)、水性化及粉末化工艺(降低环境污染)。智能涂料、3D打印材料等新兴应用对铝颜料提出定制化需求,推动企业加强产学研合作。国内企业在部分中高端产品领域已实现技术突破,但与国际领先水平相比,在核心专利、产品稳定性等方面仍有提升空间。

五、政策与法规环境

中国政府对化工行业的环保和安全监管日益严格。《产业结构调整指导目录》鼓励发展高性能、环保型颜料产品,而《涂料行业VOC限量标准》等法规促使企业加快绿色转型。碳达峰、碳中和目标背景下,铝颜料生产过程中的能耗和排放控制成为重要考量。政策利好与约束并存,企业需积极适应,通过技术升级和产能优化应对合规挑战。

六、竞争格局与主要企业分析

中国铝颜料市场呈现外资企业与本土企业并存的格局。外资企业凭借技术优势和品牌影响力,占据高端市场较大份额;本土企业则以成本控制和灵活服务见长,在中低端市场具有竞争力,并逐步向高端渗透。市场集中度适中,头部企业通过并购、扩建产能等方式扩大规模。关键竞争因素包括产品质量、研发能力、客户资源及供应链管理。本报告将对主要企业(如爱卡、星铂联、江苏天龙、广州润宏等)的经营状况、战略动向进行深度剖析。

七、投资战略咨询与风险提示

投资机会方面:建议关注水性铝颜料、特种效果颜料(如仿电镀、多彩变色)等细分赛道,以及在下游新能源汽车、高端包装等增长领域有布局的企业。产业链整合、技术合作及海外市场拓展可能带来价值提升。

风险提示:需警惕原材料价格波动风险、环保政策加码导致的成本上升、国际贸易摩擦影响出口以及技术迭代不及预期的风险。投资者应结合企业基本面、行业趋势及宏观环境进行综合评估。

八、展望与建议

展望2025年,中国铝颜料行业将步入提质增效的关键期。企业应加大研发创新,开发差异化产品,并加强环保生产体系建设;投资者可择优布局技术领先、市场渠道稳固的龙头企业。整体而言,行业在挑战中孕育机遇,未来五年有望实现稳健增长,为国民经济高质量发展贡献价值。

(注:本报告数据基于公开资料、行业访谈及模型预测,仅供参考,不构成直接投资建议。实际决策需结合最新市场动态和专业咨询。)

如若转载,请注明出处:http://www.hkdn88.com/product/23.html

更新时间:2026-06-18 07:34:57